PARA'POLİTİKA - Konut kredilerinde yeni bir döneme girildi. Ziraat Bankası’nın başlattığı indirim rüzgarı kısa sürede yayılınca, bankalar arasında adeta FAİZ İNDİRİMİ YARIŞI başladı. Yüzde 4’lerin üzerindeki faiz oranları yüzde 2,8 seviyelerine inince, aylık ödeme yükü büyük oranda azaldı. Şimdi herkesin aklında tek bir soru var: “Ev almanın tam zamanı mı?”

FAİZ DÜŞÜŞÜ: 43 BİN LİRALIK TAKSİT 29 BİNE GERİLEDİ

Yaklaşık 1,5 ay önce BDDK, bankaların sermaye hesaplamalarını değiştirdi. Bankalar da bu adımı fırsat bildi; Ziraat Bankası ilk olarak yüzde 3,09 faizle verdiği konut kredilerini 2,79’a çekerek yeni bir kampanya başlattı. Diğer bankalar hemen bu indirimi takip etti. Faiz oranları hızla yüzde 2,8’ler seviyesine indi. Bir anda ortalık canlandı. Aylık 43 bin lira olan kredi taksiti 29 bin liraya geriledi. Evet, yanlış duymadınız: 14 bin liralık bir düşüş. Herkes soluğu bankalarda aldı.

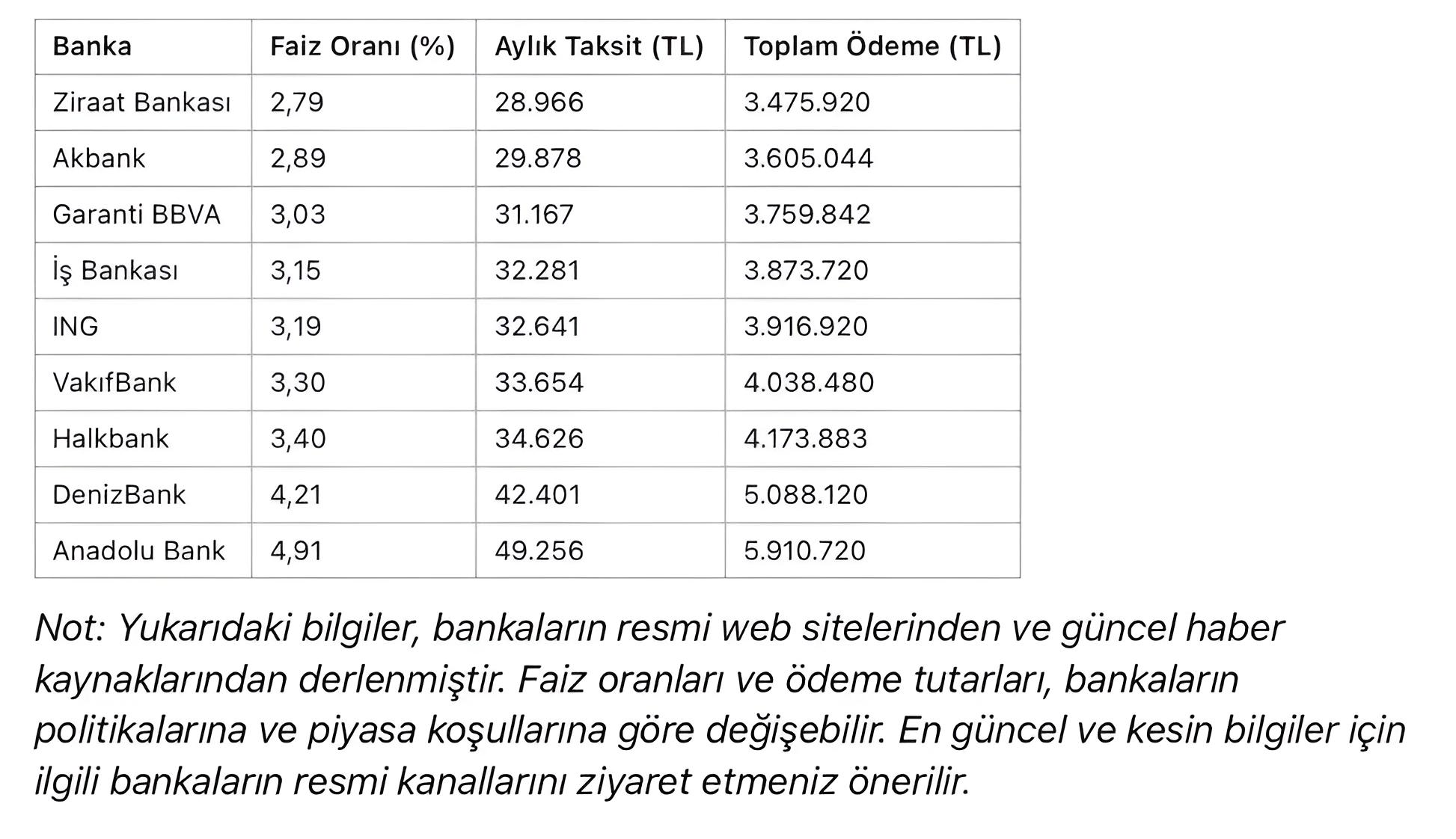

Konut kredisi faiz oranları, bankadan bankaya ve zaman içinde değişiklik göstermektedir. Yanda, bazı bankaların güncel ve önceki konut kredisi faiz oranlarını, 1 milyon TL'lik kredi için 120 ay vadeli aylık taksit tutarlarıyla birlikte bulabilirsiniz.

Konut kredisi faiz oranları, bankadan bankaya ve zaman içinde değişiklik göstermektedir. Yanda, bazı bankaların güncel ve önceki konut kredisi faiz oranlarını, 1 milyon TL'lik kredi için 120 ay vadeli aylık taksit tutarlarıyla birlikte bulabilirsiniz.

FAİZLER DÜŞTÜ AMA EV FİYATLARI DAHA DA ZORLADI

Faiz indirimi ev sahibi olmayı hayal edenlerin yüzünü güldürdü, ancak bu düşüş bile birçok kişi için yeterli olmadı. Çünkü konut fiyatları hala yüksek, düşeceğine dair bir umut da yok. İstanbul’da bir daire almak mı istiyorsunuz? Sıradan bir ev için bile cebinizden milyonları çıkarmanız gerekiyor. Peki, faiz indirimi buna çözüm oldu mu? Bir nebze belki… ama İstanbul’da bir ev sahibi olmanın maliyeti hâlâ çoğu vatandaş için büyük bir hayal.

1 MİLYONLUK KREDİNİN TOPLAM MALİYETİ 3,5 MİLYON TL

Konut kredisi almak isteyenlerin en çok merak ettiği konu: “Bu işin toplam maliyeti ne kadar?” Yıllık faiz oranları yüzde 70’lerden yüzde 40’lara inince, kredi maliyetinde de ciddi bir düşüş yaşandı. Önceden 1 milyon liralık kredi çeken bir vatandaş, vade sonunda 6,6 milyon TL gibi korkunç bir ödeme ile karşılaşırken, şimdi bu rakam 3,5 milyon TL’ye düştü. Bir başka deyişle, toplam maliyet yarıya indi ama yine de cebinde parası olmayan için hâlâ yük ağır.

KAMU BANKALARI YİNE ÖN SAHNEDE

Konut kredisi talepleri patlayınca, kamu bankaları da işin büyük kısmını üstlendi. BDDK’nın hamlesi sonrası, kamu bankaları 255,61 milyar TL kredi sağladı. Özel bankalar ise bu işte daha temkinli; 88,4 milyar TL yabancı, 134,6 milyar TL yerli özel bankaların konut kredisi portföyünde. Halkın kamu bankasına olan güveni bir kez daha tescillendi. Elde avuçta ne varsa konut kredisine yatırmak isteyenlerin adresi yine devlet bankaları oldu.

İPOTEKLİ SATIŞLAR DİPTE: SENET VE NAKİT SATIŞ YÜKSELİŞTE

Eskiden konut almak demek ipotek demekti. Ancak şimdi işler değişti. 2013’te konut satışlarının yüzde 40’ı ipotekli satışlardan oluşurken, 2023’te bu oran yüzde 11’e düştü. Vatandaş ipoteğe güvenmiyor, bankaların faiz oyununa girmek istemiyor. Nakit ya da senetle satışlar yüzde 90’ları buldu. Peki, bu ne anlama geliyor? Halk artık krediye bulaşmak yerine, farklı yollarla ev sahibi olma peşinde.

KREDİLER TALEP ARTIŞINDA, EV HAYALİ DEVAM EDİYOR

Konut kredilerinde faizlerin düşmesiyle talepler yeniden canlandı. Ancak kredi maliyetleri hâlâ büyük bir engel. Faiz oranları düştü ama ev fiyatları yükselmeye devam ediyor. Bankalar müşterileri şubelerine çekmek için kampanyalar düzenlerken, halk ise düşük faizlere rağmen hala düşünüyor: Bu faiz oranlarıyla borca girmek akıllıca mı?